“消费金融”介绍及应用模式探讨

2022-11-22 来源: 网络 浏览量:“消费金融”的概念及发展背景

消费金融是指消费金融公司向各阶层消费者提供消费贷款的现代金融服务方式,具有单笔授信额度小、审批速度快、无需抵押担保、服务方式灵活、贷款期限短等优势。

而所谓消费金融公司,是指中国境内设立的,不吸收公众存款,以小额、分散为原则,为中国境内居民个人提供以消费为目的的贷款的非银行金融机构。(来源于MBA智库百科)

“消费”作为拉动经济增长的三驾马车之一,在我国的GDP贡献占比相对于“投资”、“出口”一直较弱,相比于西方发达国家,消费占比更是处于较低水平。整体居民杠杆率只达35%,远小于西方发达国家80%的平均水平。

从消费观念来看,我国一直以来的消费观念都较为保守,提倡“勤俭节约”、“量入为出”等;从消费行业架构来看,我国消费金融行业发展起步较晚,提倡的消费金融公司试点也是从2009年才开始,首批试点以银行背景出身为主,主要有北银消费金融等四家公司。

在这面临经济结构调整的重大任务背景下,发展消费金融刺激消费、拉动内需不仅是当下政策扶持重点,其中更蕴含着巨大的行业发展机会。——国内整体经济下行,传统企业面临发展困境,本身银行融资门槛就很高,如今更是难上加难;在个人贷款上,银行更是因为风控要求,不敢放贷给个人贷款,加上传统小贷公司利率过高,整个消费金融行业迎来了发展的风口。

“消费金融”行业现状及模式

当前,消费金融行业在政策的大力推动下正处于蓬勃发展的高速发展期。从2014年的“鼓励更多具有消费金融优势资源和分销渠道的出资人参与16个城市的消费金融公司试点”,到2015年的“放开消费金融市场准入,试点范围扩展至全国”,消费金融公司审批权已下放到省级部门,政策鼓励符合条件的民间资本、国内外银行业机构和互联网企业发起设立消费金融公司,成熟一家、批准一家。

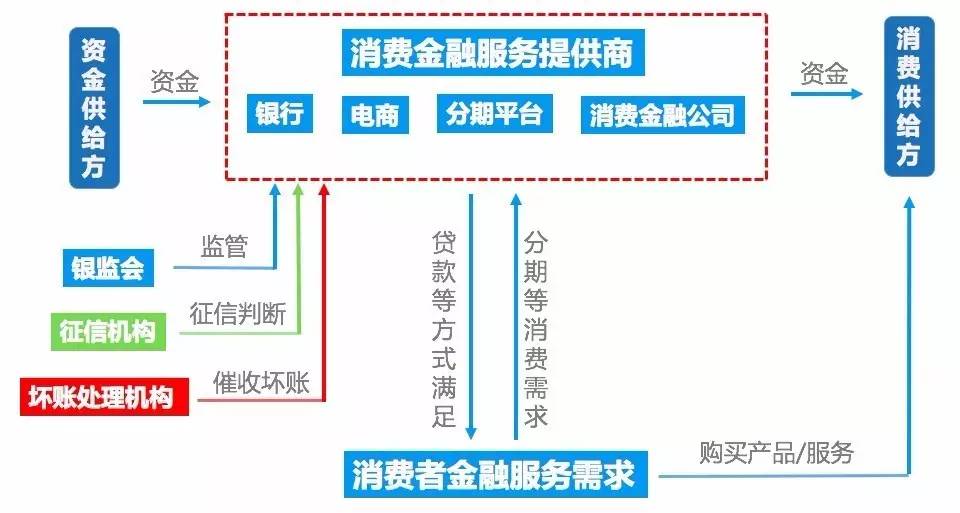

在这一浪潮下,消费金融行业的参与者逐渐增多,相关模式也在不断创新,当前主要有以银行、电商、分期购物平台、消费金融公司这四种消费金融服务商。行业运作的主要模式如下:

可以看到,模式围绕着消费者的金融服务需求来展开:

消费者提出分期或者先消费后付款的消费金融服务需求;

在征信评估和必要的风控模型下,服务商根据消费者所获信用发放消费额度;

服务商从资金供给方获得资金,提前为消费者付款给供给方;

供给方拿到资金后,发放商品/服务给消费者;

消费者分期付款/到期付款(包括利息)给服务商,此阶段服务商达到获利的商业目的。

尽管在资金供给,消费供给上不同的消费金融服务商可能会有不同(例如银行资金供给来自存款、分期平台资金来自P2P理财存款、电商来自股东资金等;电商消费供给使用自身资源、消费金融公司需要与其他渠道供货商合作等),但大体的模式却是遵从以上的简化模型。

模式核心点还是在于通过提供精准的金融服务切入消费者需求,并做好资金端和消费商品端的对接,这样才能赢得用户和市场。“分期乐”就是其中一个比较典型的成功案例,其通过分期售卖京东商品的消费金融模式切入大学生校园市场,逐步壮大并发展成为分期平台龙头。

恰逢近期分期乐发布品牌战略升级,这一成立于2013年10月,首家切进校园分期市场的消费金融创业公司,一直领跑行业,如今将服务范围也扩充至年轻白领,仍处于发展风口上。

据媒体报道,分期乐当初选择创业方向时有大致有3个标准:

必须是大市场;

不依靠外部广告流量导入;

要有好的商业模式,不能离钱太远。

而大学生分期消费市场正好满足这些条件:

千万级的大学生用户所带来的消费能力可象征市场潜力;

这一校园模式走线下,可以自己获取流量,获取用户;

风控一做好,依靠良好的大学生信用,长期来看可持续获得资金收入,商业模式较为健康。

从创业标准来看,“不依靠外部广告流量导入”避开了和大公司恶意资本争夺的用户覆盖策略;“不能离钱太远”保证了自身业务的熟悉性以及商业模式的可靠性。

而从用户定位上来看,不能够享受信用消费的大学生是消费金融很好的一个切入点,消费需求一存在,只要确定这个需求的强烈性足以维持商业模式运作,那么即表示模式可行,而实践证明这一市场远比想象中更大——分期乐2013年做起大学校园电子产品分期市场后,各类校园分期公司喷涌而出,纷纷抢夺用户,布局市场。

当前,消费品供给上,分期乐借助京东商城(已获京东投资),保证正品货源和供货速度;资金供给上,自建P2P桔子理财,降低资金使用成本。对接好资金和货物之外,积极通过地推切入校园分期市场,期间与宅米、饿了么等校园深度平台合作,将零食、外卖这些高频消费对接到自身的信用钱包,真正深耕校园市场。

综上来看,分期乐主要的业务模式分为三点:

1.消费供给:京东战略投资,货源供给上深度合作

京东成熟完备的采购供应链可以为分期乐的用户提供更多低价正品的商品,而且京东自建的仓储物流体系可以保障快递业务及时性。这让分期乐可以专注在校园市场的拓展上,保证自身业务的轻资产运营。另外,获得的战略投资可以有更大的资本来运作公司。

2. 资金供给:设立债券转让平台桔子理财,构建产业链闭环

从早期的借助积木盒子等P2P平台获得资金到自身建立桔子P2P理财平台,通过转让自身平台的大学生债权,形成“自产自销”的资金闭环。

通过桔子理财这个债权处理后端,打通了从债权获得,到小型的自产证券化,再到互联网理财平台的资金闭环;既转移了消费服务的违约风险也丰富了分期乐的资金来源。

3. 市场布局:深耕校园市场全面布局消费金融服务

与宅米、饿了么等校园平台合作,同时打造商户版分期乐进一步扩充商品种类和消费场景,将消费金融服务在校园市场的影响力最大化做大,深度覆盖大学生生活的方方面面。

——当前,分期乐已逐步切入白领市场,后续发展且拭目以待。

“消费金融”未来的发展趋势

从当前消费金融趋势,结合其业务模式来看,主要有三点:

1. 底层业务支撑的征信和风控体系的优化

目前,随着消费金融业务的不断拓展,消费者违约的风险正逐步扩大,业务发展上,消费金融主要受制于征信数据的匮乏。没有足够的征信数据支撑,消费金融公司很难大胆地拓展市场和获取用户。

在可预见的未来内,底层征信和风控体系的完善程度将成为消费金融公司的硬性评判标准,业务想要做强做大就必须先架构好底层的风控体系以防范风险。

2. 更高效率的资产和资金端的对接

随着资金资产对接体系的逐步完善,资金出口和资金入口会被消费金融公司更好地通过各类模型对接起来,进而达到资金的更高效率使用和更低风险的投资。

3. 消费品服务范围以及消费场景上的拓展

空间上拓展:目前,互联网消费金融服务还局限在电子产品、日常消费等方面,未来将逐渐拓展至教育、医疗等方面

时间上延伸:伴随着消费金融用户的不断增长,消费场景可拓展到用户的租房、装修、买房、结婚等场景

整体来看,消费金融这一跨界金融合作的风口,风险和发展速度/规模是一个动态平衡的关系,消费金融服务商既要快速切入传统金融机构和巨头难以覆盖的客群或场景,又要在保持增速的同时打造更高运营效率、更低获客成本、更好风控水平等综合优势,在风险和规模的平衡中掌握对核心资产的精准定价能力,这样才能够在群雄逐鹿中获得求生之地,实现价值和发展。

| 内蒙古金融网版权与免责声明: ① 凡本网注明“来源:内蒙古金融网”的所有作品,版权均属于内蒙古金融网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:内蒙古金融网”。违反上述声明者,本网将追究其相关法律责任。 ② 凡本网注明“来源:XXX(非内蒙古金融网)”的作品,内蒙古金融网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 |

- 太平人寿杭锦后旗支公司开展“太平2025-07-03

- 保险让生活更美好 | 中国人寿寿2025-06-30

- 建行巴彦淖尔分行联合巴彦淖尔市民2025-06-27

- 校园门前的“安全锦囊”2025-06-27

- 以案说险话诚信2025-06-27

- 从京东金融 白拿事件 看消费金融2017-02-19

- 消费金融的风口上 飞起的为何是信2017-02-21

- 【消费金融】旅游消费 ‖ 分期大2017-02-23

- 消费‖2017年互联网消费金融有2017-02-23

- 【消费】互金消费金融资产质量分化2017-02-28