利差缩窄,消费金融2022年如何应对?

2022-01-11 来源: 金融界 浏览量:本网讯:刚开年,就已有约40家银行披露了2022年同业存单发行计划。从发行额度来看,较2021年同比呈现上升态势,中小银行表现得较为明显。这反映出负债端面临压力。

近年来,监管压缩结构性存款,同时强化互联网存款合规要求,银行揽储难度加大,发行同业存单成为补充负债的重要渠道。

而从信贷业务方面来讲,简单点说,就是便宜的资金偏紧,进而资金成本端有上涨的趋势。

对于行业而言,信贷利率是老生常谈的话题,但谁也绕不开,毕竟是资产生息的依据、利润来源的根本。而在经营中,资金成本占据大头。甚至能否拿到机构资金已成为生存关键。因此,资金与利率问题值得持续关注。今天就聊一下,如何应对成本端利率上行与产品端利息下降的问题。

01

监管

谈起放贷利率,不得不提的是“4倍LPR”。这一概念最早出现是2020年8月,最高人民法院发布《关于审理民间借贷案件适用法律若干问题的规定(2020年8月修订)》,简简单单一句“总计超过合同成立时一年期贷款市场报价利率四倍的部分,人民法院不予支持”,使贷款利率的司法支持标准创了新低。

一经颁布,便引起业内哗然,如果真的适用,则大部分消费金融机构的利息收入将被腰斩。

虽然金融科技机构通常都有银行、信托、消费金融公司等持牌金融机构作为合作的放款主体,并非该司法解释所规制的“民间借贷”的范围,不应受其影响,但理想和现实终究有差距。虽然有白纸黑字的“经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定”,但不同地区法院在裁判时标准不一,个别法院在审理金融机构借款合同的案件中会援引该司法解释。

在这种情况下,哪个金融机构的合规也不敢痛痛快快地批项目,于是就有了一群被反复折磨的消金人。

说句题外话,这几年,这个团队真不轻松,工作中要不厌其烦地解释息费合规性,对内反复强调要调低利率、对外经常要改合同……

在2021年的第一天,最高人民法院于2020年12月发布的《关于审理民间借贷案件适用法律若干问题的规定(2020年12月修订)》正式生效,其虽然延续了8月修订稿的计算标准,但本次修订稿仍坚持“因发放贷款等相关金融业务引发的纠纷,不适用本规定”不做修订。本无关紧要,却因其在2020年11月温州中院改判“平安银行温州分行与洪某金融借款合同纠纷一案”、支持金融机构借款合同纠纷不适用司法解释后颁布,不得不说是监管态度的低调官宣。

而8个月后,最高法通过在(2020)最高法民终1323号判决中对司法解释的适用范围进行了高调且明确的释明,判决中一句云淡风轻的“对于金融机构的金融借款,利率的司法保护上限为年利率24%”,给迷惘已久的消金人一剂强心针(详见《最新案例分析|最高法确认金融机构借款利率司法保护上限》)。

与此同时,2021年监管持续加强了信贷利率的管控,明确要求金融机构须如实披露利率信息。随后金融机构踏踏实实地用IRR口径展示了年化利率,并举一反三地对单利复利、计算基数进行标准化管理。

02

展望

2021年12月20日,央行下调了1年期LPR利率到3.80%,而1年期LPR已经保持了20个月没有调整。所以,行业内有声音说,本次下调,对于消费金融来说是一个利率下行的讯号。

不能说LPR对于消金行业没有指导意义,但考虑到央行是从更宏观的角度对金融行业的整体调控,而消金在行业内所占比重十分有限,因此解读该调整是针对行业未免过分紧张。

因此,无论是从目前保守态度,还是从司法机关对金融机构适用24%利率的明示,对于后续利率上限的调整,从现在这个时点来看,未来短期内总体还是较为乐观。

但长期来看,消金人还是应当做好利率上限进一步下调的准备。此前,已有媒体报道称,一些地区对辖区内金融机构发布指导意见,要求将年化贷款利率压降到20%以内。

生于忧患,蚂蚁等头部机构早已开始跑马圈地,提前布局18%以下优质客群的培养。所以,想要继续吃消金这碗饭,降利率这事儿还真的得早做打算,主动调整或许有阵痛,但长痛不如短痛。

如果自诩客户抢得过头部机构、资金拿的比市场价格低,那加快速度或许还能赶得上他们的步伐,但获客成本、渠道费用、客户维护都是一笔不小的支出,必须提前做好现金流测算,别忙活半天为他人做嫁衣。

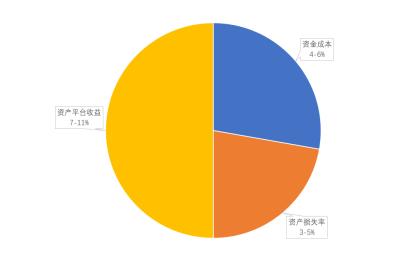

就按照18%利率为前提,简单测算收益分配比:

当资金成本低到4-6%,资产损失率控制在3-5%左右的时候,留给平台的实际收益还有7-11%,但这仅仅是毛利率,还要覆盖自身的获客成本、风控支出、人力成本、系统成本等。这样一看,后续的发展思路比较清晰:

1、降低资金成本,找更便宜的钱。

从资金成本来讲,关联公司拆借<标准化市场<银行资金<非标市场,换句话来讲,先薅股东和兄弟公司的羊毛,搞到无息借款;再去资产证券化,搞到低成本资金,同时赚一波名声;发不了ABS就去找银行合作,按资金实际使用期限计息,资金灵活、量大还便宜;实在不行就找信托、小贷,有钱放款总归是好的。

2、降低运营成本及资产损失,提升客单利润。

获客成本、运营成本、风控成本都是必须花的钱,省是省不下来的,只能修炼“内功”,通过提升客户管理能力、运营能力,降低单客的基础支出以变相提升单客利润率,在相同利率下获取更多利润。

笔者认为,利率短期内或不会有大的调整,而且“斩立决”或不会发生,消金人大可不用太悲观,踏踏实实过好2022年;但话又说回来,不论是行业竞争还是宏观引导,开发信贷利率更低的产品,才能保持竞争力。开年金融机构同业存单发行计划规模持续上升,已发出抬升成本信号。因此,2022年须提前布局低利率客群,开源节流、内外兼修,方可安身立命。

| 内蒙古金融网版权与免责声明: ① 凡本网注明“来源:内蒙古金融网”的所有作品,版权均属于内蒙古金融网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:内蒙古金融网”。违反上述声明者,本网将追究其相关法律责任。 ② 凡本网注明“来源:XXX(非内蒙古金融网)”的作品,内蒙古金融网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 |

- 赔付件数超1214万件!中国人寿2025-07-14

- 凝心聚力 共绘美好生活 中信银2025-07-08

- 太平人寿杭锦后旗支公司开展“太平2025-07-03

- 保险让生活更美好 | 中国人寿寿2025-06-30

- 建行巴彦淖尔分行联合巴彦淖尔市民2025-06-27

- 从京东金融 白拿事件 看消费金融2017-02-19

- 消费金融的风口上 飞起的为何是信2017-02-21

- 【消费金融】旅游消费 ‖ 分期大2017-02-23

- 消费‖2017年互联网消费金融有2017-02-23

- 【消费】互金消费金融资产质量分化2017-02-28